原标题:牙博士赴港上市:近半收入来自栽培牙毛利率超越55%,曾多次因卫技人员无证上岗收行政处罚

时代天使之后,好像带起了口腔企业上市热潮,9月27日华东最大中高端民营连锁口腔诊所牙博士也向港交所递送了招股书。

据天眼查APP显现,IPO前牙博士已经经历了两轮融资,2017年天使轮引进北京中金泰安、宏鼎出资等组织。在2021年5月,牙博士又引进招商资本、元禾控股等组织,完成1.6亿元的B轮融资,而该轮出资方均为有国资背景的财物管理组织。

尽管此次IPO牙博士暂时还未披露募资金额,但从用处来看公司未来首要仍是将募资用于连锁门店的扩张,包括拓宽新的区域以及在姑苏建立总部医疗组织,此外还将通过并购等方式扩展公司连锁组织的规划。

栽培牙奉献对折收入,门店快速扩张刚刚扭亏两年

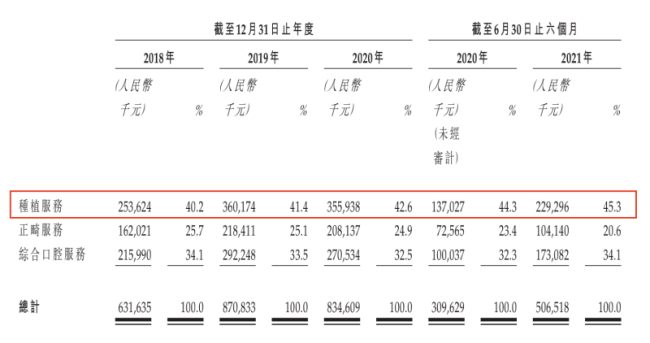

据招股书显现,牙博士的业务首要包括栽培服务、正畸服务和综合口腔服务三大板块。其间栽培服务是牙博士最首要的收入来历,2018年至2020年以及2021年上半年,栽培服务别离为牙博士奉献了40.2%、41.4%、42.6%和45.3%的收入,且所占比重逐年升高。

2018年至2020年以及2021年上半年,牙博士别离完成运营收入6.32亿元、8.71亿元、8.35亿元和5.07亿元,2020年受疫情影响严重,公司收入呈现负增加。

而从招股书来看,2018年时牙博士尚未完成盈余,净利润仍亏损394.6万元,2019年后才扭亏为盈并完成逐年增加。2020年底时牙博士净利润到达约8530.7万元,2021年上半年净利润同比增加169.11%,到达约6161.1万元。

目前牙博士共在7个城市具有31家口腔服务组织,首要散布在姑苏、南京、上海和温州等华东区域。与收入改变状况相似,2020年牙博士开店速度显着放缓,年底时门店数甚至还比年中少2家,而本年上半年扩张加速,净新增4家门店。

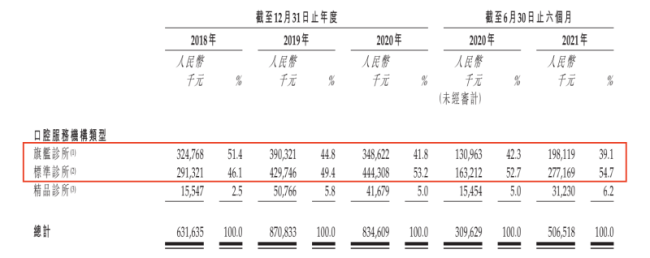

牙博士的诊所分为旗舰诊所、标准诊所和精品诊所三类,别离具有缺乏10张牙科椅、11至18张牙科椅和超越19张牙科椅。近年来中等规划标准的诊所收入逐步超越最大规划的旗舰诊所,2021年上半年收入占比进一步扩展至54.7%。

毛利率高达55%,每年超2亿元出售支出拉低净利

牙博士2010年设立于姑苏,尽管在扩张的过程中牙博士将诊所拓宽到了上海、嘉兴等区域,但总的来说公司收入仍是具有极强的地域性,首要仍是依靠江苏区域门店。

2018年至2020年以及2021年上半年,牙博士别离有84.7%、78.3%、77.5%和75.3%的收入来自江苏区域,尽管收入占比逐年降低,但全体仍是维持在75%以上。

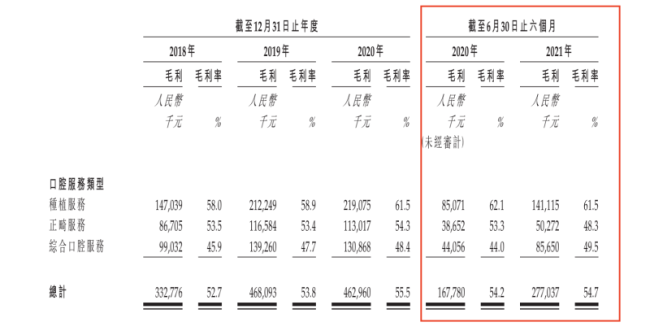

“看牙贵”好像已经成为大多数人的共同,而从公司的角度来看,无论是牙科耗材企业仍是口腔诊所也的确都有较高的毛利率。据招股书显现,2018年至2020年以及2021年上半年,牙博士毛利率别离为52.7%、53.8%、55.5%和54.7%。

从细分业务来看,国内正畸器件商场集中度较高,隐适美和国产的时代天使控制了绝大部分商场,牙博士近年正畸服务毛利率稳定在53%左右,不过2021年上半年也下降至48.3%。而公司最首要的收入来历栽培服务毛利率连续两年有所提升,2021年上半年到达61.5%。

不过为了树立品牌吸引客流,牙博士每年需求支出很多的费用进行出售活动,然后导致公司终究净利率并不高,即使近年费用减缩带来利润率的提升终究也不超越15%,略低于行业界相似的连锁诊所。

2018年至2020年以及2021年上半年,出售及分销开支别离约为2.26亿元、3亿元、2.43亿元和1.38亿元,占公司当期运营收入比重别离为35.8%、34.4%、29.1%和27.2%,

而在口腔诊所的竞争中,最重要的仍是牙医的构成以及设备的完全程度,截至招股书递送日,牙博士有373名牙医,平均从业年限为6年,牙医与牙椅比例约为0.83:1。

2018年至2020年以及2021年上半年,牙博士客户复购率别离为36.3%、38.8%、45.3%和49.1%,逐年有所提升。

别的,为了降低获客成本,牙博士也通过各种奖励方式鼓励老客户引荐新客户,而据招股书显现,被引荐来的新客户8成以上也会挑选信赖老客户引荐的牙医。也因而,牙医的培养和留存也称为牙博士最首要的竞争优势之一。

部分卫技人员无证上岗,广告违法多次遭到行政处罚

从招股书来看,陈国峰、刘明非和游宗明签署了共同行动听协议,共同为牙博士控股股东。同时据天眼查APP显现,三人持股比例别离约为26.42%、15.12%和14.78%,合计控制公司约56.32%股权。

事实上,在高速扩张以及投入很多费用进行营销活动的同时,牙博士也因医疗、广告违法等多次遭到相关组织的行政处罚。从国家企业信用信息公示体系查询可知,嘉兴、温州等多家牙博士诊所都曾因各类广告违法收到正告以及被处以罚款。

据天眼查APP显现,2020年林志玲还曾因肖像权胶葛起诉牙博士,终究双方以调停的方式终结案子,并且并未对外发布案子详细相关信息。

值得注意的是,牙博士各地诊所收到的行政处罚更多的仍是由于医疗行为不标准等。2017年嘉兴牙博士就曾因未依法注册的医疗器械在运营场所对外运用等行为被当地商场监管局没收未注册产品并处以2.1万元罚款。

别的,2020年张家港牙博士还因运用不具备相应资质的姚小媛从事放射治疗作业等原因被给予正告并罚款4000元。2021年江阴牙博士也相同由于涉嫌超范围运营及运用非卫技人员的案子被江阴市卫健委罚款4380元。此外,牙博士诊所还曾多次因违规处理医疗废物等原因遭到行政处罚。

此前两轮融资间隔时间较长,扩张中的牙博士自身资金也并不充裕,2018年至2020年公司活动负债别离超越活动财物约1.58亿元、1.61亿元和9574.8万元,直到2021年上半年公司活动财物才勉强超越活动负债,也因而牙博士急需上市获取资金支撑。(蓝鲸上市公司徐晓春xuxiaochun@lanjinger.com)